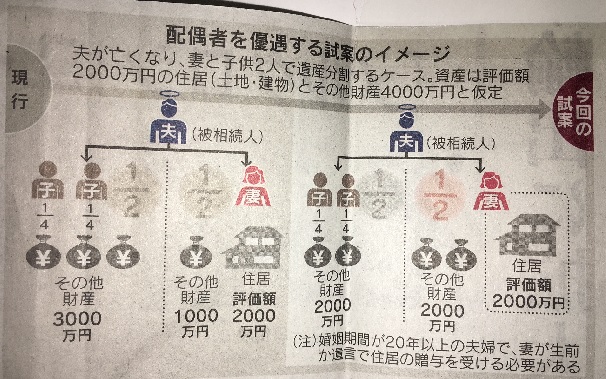

配偶者を救うニュー遺産分割試案

本日の弊社は、京都府船井郡、京都市南区、山科区、

滋賀県愛知郡、米原市、草津市の生前相談、ゴキブリ駆除、

草引き、ヘビ忌避対策、異物混入防止対策にお伺いしました。

今、私の脳には、4つの大きな引き出しがあるのですが、

今日3つ目の引き出しが開き出した美鈴環境の鈴木です。

それは、未来につながるお買いもの

通販サイトMiraiSのお問い合わせが好調のおかげであります。

お買い求めの皆さま、商品が少ない完成途上の店にも関わらず、

ありがとうございます。

MiraiSが目指しているものは、

当たり前ですが、アマゾンや楽天、ヤフーなどとは違います。

ちょっと異色なことを考えていますので、楽しみにしていてください。

さて今日は、遺品整理・生前相談に関しまして、

「遺産分割から住居を除く」

お話をしたいと思います。

このお話は、2017年(平成29年)7月19日水曜日の

日本経済新聞の記事から一部抜粋しております。

不動産と同じくらいの預貯金が有る場合、

配偶者と子どもで財産を分けやすいですが、

住居以外の財産が少ない場合は、

残された配偶者が、遺産分割のために住居の売却を迫られ、

住まいを失う恐れが増えるという問題が危惧されています。

そこで、法制審議会という部会は、

この遺産分割の規定を見直そうと試案をまとめました。

現行は、住居も遺産分割の対象になるのですが、

婚姻期間が20年以上の夫婦のどちらかが死亡した場合、

配偶者に贈与された住居は、

遺産分割の対象にしないということです。

この試案は、居住用の土地・建物を配偶者に贈与した際に、

それ以外の遺産を相続人で分け合うという内容です。

これにより、配偶者が土地を離れる必要がないのと、

住居が含まれないので、配偶者の遺産配分が

増えるということが起こります。

従って、配偶者の生活が安定することにつながります。

しかし、これには2つの適用条件があります。

① 夫婦の婚姻期間が20年以上であること

② 配偶者に住居を生前贈与または、

遺言で贈与の意思を示すということ

であります。

贈与税の配偶者控除は、

一定の要件のもとに、配偶者から居住用不動産または、

居住用不動産の購入資金を贈与された場合に、

贈与税の課税価格から最高2000万円を控除できる制度です。

(相続税法21条の6)

この非課税になるという特例の利用が多いことから、

この試案は、かなりのニーズがあるとされています。

子や孫に移動する相続が、

1000兆円を超える時代に向かっている我が国日本。

争続を防ぐあらゆる取組みが、

新たなビジネスになることは、間違いないでしょうね。

滋賀・京都の相続に関するご相談は、

こちらまでご連絡ください ↓

https://misuzu-eco.com/?page_id=209